Apakah Anda pernah berada di situasi di mana ada kebutuhan mendesak atau promo besar-besaran, namun saldo rekening sedang menipis? Fenomena Buy Now Pay Later (BNPL) atau yang akrab disebut paylater telah menjadi solusi finansial modern di tanah air. Namun, tidak sedikit pengguna yang justru terjebak dalam masalah keuangan karena kurang memahami trik paylater Indonesia yang aman dan efektif.

Memahami cara kerja sistem skor kredit dan algoritma aplikasi adalah kunci utama. Dalam artikel komprehensif ini, kita akan membedah secara mendalam bagaimana cara mengoptimalkan fitur paylater agar memberikan manfaat maksimal tanpa membuat dompet Anda kering. Mari kita pelajari strategi dari para ahli keuangan untuk menaklukkan ekosistem digital payment di Indonesia.

Daftar Isi

- Mengenal Ekosistem Paylater di Indonesia

- Trik Paylater Indonesia Agar Cepat Disetujui (ACC)

- Perbandingan Platform Paylater Terpopuler

- Strategi Mengelola Limit dan Bunga

- Cara Menghindari Jebakan Gali Lubang Tutup Lubang

- Etika dan Keamanan Penggunaan Paylater

- Pertanyaan Umum (FAQ)

- Kesimpulan dan Langkah Selanjutnya

Mengenal Ekosistem Paylater di Indonesia

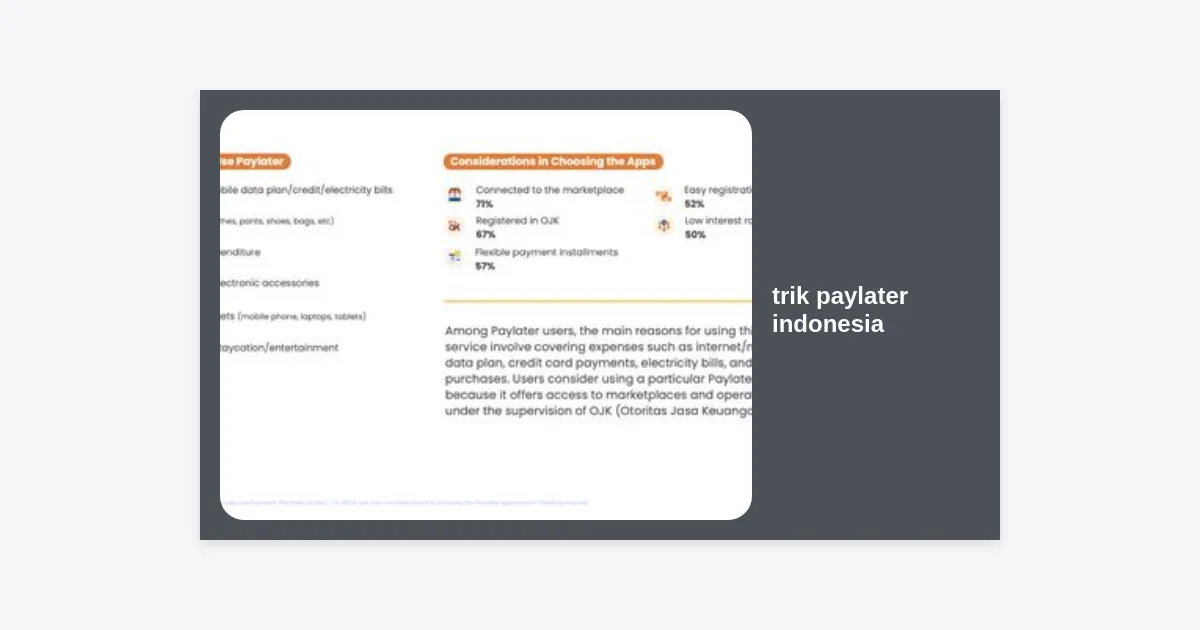

Layanan paylater di Indonesia telah berkembang pesat dalam lima tahun terakhir. Berdasarkan data riset pasar, lebih dari 60% pengguna e-commerce di Indonesia pernah menggunakan fitur cicilan tanpa kartu kredit ini. Hal ini disebabkan oleh aksesibilitasnya yang jauh lebih mudah dibandingkan kartu kredit konvensional yang memerlukan persyaratan dokumen fisik yang rumit.

Paylater pada dasarnya adalah fasilitas kredit jangka pendek yang disediakan oleh perusahaan teknologi finansial (Fintech) yang bekerja sama dengan lembaga keuangan. Di Indonesia, layanan ini diawasi ketat oleh Otoritas Jasa Keuangan (OJK), sehingga pastikan Anda selalu memilih penyedia yang legal.

Trik Paylater Indonesia Agar Cepat Disetujui (ACC)

Banyak calon pengguna merasa frustrasi karena pengajuan mereka selalu ditolak. Padahal, ada beberapa trik paylater Indonesia yang bisa meningkatkan peluang persetujuan hingga 90%. Berikut adalah langkah-langkah praktisnya:

1. Pastikan Data KTP Terbaca Jelas

Sistem AI (Artificial Intelligence) dari penyedia paylater melakukan scanning otomatis terhadap foto KTP Anda. Pastikan foto tidak blur, tidak terkena pantulan cahaya (silau), dan seluruh sudut KTP masuk dalam frame. Informasi yang tidak sinkron antara foto dan formulir akan otomatis memicu penolakan sistem.

2. Alamat Domisili yang Akurat

Gunakan alamat yang sesuai dengan KTP atau alamat tempat tinggal saat ini yang bisa diverifikasi melalui GPS ponsel Anda. Konsistensi data lokasi saat Anda mendaftar sangat mempengaruhi penilaian algoritma risiko.

3. Tingkatkan Aktivitas di Ekosistem Aplikasi

Jika Anda ingin mengajukan Shopee PayLater, pastikan Anda adalah pengguna aktif yang sering bertransaksi (meski tunai) di Shopee. Hal yang sama berlaku untuk GoPay Later (Gojek) atau Akulaku. Semakin tinggi riwayat transaksi Anda, semakin besar kepercayaan platform terhadap kemampuan bayar Anda.

4. Penggunaan Nomor Telepon yang Sama

Gunakan nomor telepon yang sudah aktif minimal selama satu tahun. Hindari mengganti-ganti nomor ponsel karena hal ini dianggap sebagai perilaku berisiko tinggi oleh sistem verifikasi Fintech.

5. Tautkan Media Sosial atau Akun E-commerce Lain

Banyak aplikasi membolehkan Anda menautkan akun media sosial atau akun belanja lainnya. Ini berfungsi untuk memverifikasi identitas digital Anda dan membangun profil kepercayaan (trust profile).

Perbandingan Platform Paylater Terpopuler

Tidak semua layanan paylater diciptakan sama. Berikut adalah perbandingan beberapa pemain besar untuk membantu Anda menentukan pilihan yang paling sesuai dengan profil keuangan Anda:

- SPayLater (Shopee): Keunggulan pada ekosistem belanja online yang luas dan promo cicilan 0%. Namun, denda keterlambatan cukup terasa jika tidak disiplin.

- GoPay Later: Sangat simpel dengan sistem biaya berlangganan bulanan atau bunga tetap. Cocok untuk kebutuhan harian seperti makanan dan transportasi.

- Kredivo: Salah satu yang tertua dan memiliki limit hingga 50 juta rupiah. Memiliki bunga yang bersaing dan diterima di ribuan merchant offline.

- Akulaku: Menawarkan limit yang fleksibel dan proses persetujuan yang relatif lebih cepat bagi pengguna baru.

- Traveloka PayLater: Fokus pada kebutuhan gaya hidup seperti tiket pesawat dan pemesanan hotel dengan tenor yang cukup panjang.

“Bijak dalam memilih platform berarti mempertimbangkan bunga, biaya administrasi, dan kemudahan akses pembayaran tagihan setiap bulannya.”

Strategi Mengelola Limit dan Bunga

Mendapatkan limit besar adalah impian banyak orang, namun itu adalah pedang bermata dua. Berikut adalah trik mengelola limit agar tetap bermanfaat:

Jangan Gunakan Lebih dari 30% Limit

Secara finansial, menggunakan lebih dari 30% dari total limit yang tersedia dapat menurunkan skor kredit Anda (BI Checking/SLIK OJK). Gunakan paylater secukupnya untuk menjaga rasio utang tetap sehat.

Gunakan Fitur Cicilan 0%

Selalu prioritaskan barang yang menawarkan promo bunga 0%. Ini adalah trik paylater Indonesia yang paling menguntungkan karena Anda bisa mencicil tanpa biaya tambahan, asalkan dibayar tepat waktu.

Manfaatkan Masa Tenggang

Beberapa platform memberikan masa tenggang (grace period) tanpa bunga jika Anda melunasi tagihan dalam waktu 30 hari. Gunakan fitur ini untuk mengelola arus kas bulanan Anda.

Cara Menghindari Jebakan Gali Lubang Tutup Lubang

Banyak pengguna terjebak utang karena menggunakan satu paylater untuk membayar tagihan paylater lainnya. Ini adalah kesalahan fatal. Berikut cara menghindarinya:

- Buat Catatan Khusus: Catat setiap transaksi paylater layaknya Anda menggunakan uang tunai. Jangan anggap limit sebagai uang tambahan.

- Tetapkan Budget Maksimal: Misalnya, Anda hanya mengalokasikan maksimal 500 ribu rupiah per bulan untuk total tagihan paylater.

- Pahami Skema Denda: Baca kontrak elektronik dengan teliti. Berapa persen denda per harinya? Beberapa platform menerapkan denda akumulatif yang membengkak dengan cepat.

Etika dan Keamanan Penggunaan Paylater

Keamanan siber adalah hal yang mutlak. Jangan pernah memberikan kode OTP atau password aplikasi kepada siapapun, termasuk oknum yang mengaku dari pihak perusahaan. Di Indonesia, modus penipuan berkedok “peningkatan limit” sangat marak terjadi.

Pilihlah layanan yang sudah terdaftar di OJK. Legalitas ini menjamin bahwa hak-hak Anda sebagai konsumen dilindungi oleh hukum dan tidak akan mengalami penagihan yang melanggar kode etik perbankan.

Pertanyaan Umum (FAQ)

Apakah Paylater Mempengaruhi Skor Kredit di BI Checking?

Ya, benar. Karena Fintech yang terdaftar di OJK melaporkan aktivitas kredit penggunanya ke Sistem Layanan Informasi Keuangan (SLIK) OJK. Riwayat pembayaran yang buruk akan menyulitkan Anda di masa depan saat ingin mengajukan KPR atau kredit kendaraan.

Apa yang Terjadi Jika Saya Telat Membayar?

Selain denda finansial, akun Anda akan dibekukan, limit ditarik kembali, dan tim penagih (internal collection) akan mulai menghubungi Anda. Jika keterlambatan berlanjut, data Anda akan masuk dalam blacklist nasional.

Bagaimana Cara Menonaktifkan Paylater?

Biasanya dilakukan dengan melunasi seluruh sisa tagihan terlebih dahulu, lalu menghubungi customer service platform terkait untuk meminta penutupan akun secara permanen.

Kesimpulan dan Langkah Selanjutnya

Menggunakan trik paylater Indonesia bukan berarti mencari celah untuk berutang sebanyak-banyaknya, melainkan cerdas dalam memanfaatkan fasilitas keuangan digital untuk mendukung produktivitas. Kunci utamanya adalah disiplin diri, pemahaman atas kontrak bunga, dan menjaga skor kredit agar tetap bersih.

Pastikan Anda selalu membayar tagihan sebelum jatuh tempo untuk menikmati kenaikan limit secara berkala dan fitur-fitur eksklusif lainnya. Jika Anda merasa mulai kesulitan mengatur cicilan, segera hentikan penggunaan dan fokus pada pelunasan utang yang ada.

Ingin panduan lengkap cara mengatur keuangan pribadi agar bebas utang? Unduh checklist eksklusif kami di bawah ini.

Disclaimer: Artikel ini disusun untuk tujuan informasi dan edukasi. Harap gunakan produk keuangan secara bertanggung jawab. Penulis tidak bertanggung jawab atas keputusan finansial pribadi yang Anda ambil.