Membeli rumah impian seringkali menjadi kompetisi melawan waktu dan inflasi. Menjelang tahun 2026, banyak pengembang dan bank diperkirakan akan meluncurkan promo besar-besaran untuk menarik minat pembeli milenial dan Gen Z. Namun, di balik kemudahan yang ditawarkan, terdapat berbagai kekurangan kpr 2026 flash sale cicilan yang jarang diungkap ke publik. Memahami risiko ini sangat krusial agar impian memiliki hunian tidak berubah menjadi beban finansial seumur hidup.

- Apa Itu KPR 2026 Flash Sale Cicilan?

- Daftar Kekurangan KPR 2026 Flash Sale Cicilan

- 1. Lonjakan Suku Bunga Floating Pasca Promo

- 2. Adanya Biaya Tersembunyi yang Tinggi

- 3. Risiko Penurunan Kualitas Bangunan

- 4. Lokasi yang Kurang Menjanjikan

- 5. Syarat Penalti Pelunasan yang Memberatkan

- Tips Aman Mengambil KPR Flash Sale

- Kesimpulan dan Langkah Selanjutnya

Apa Itu KPR 2026 Flash Sale Cicilan?

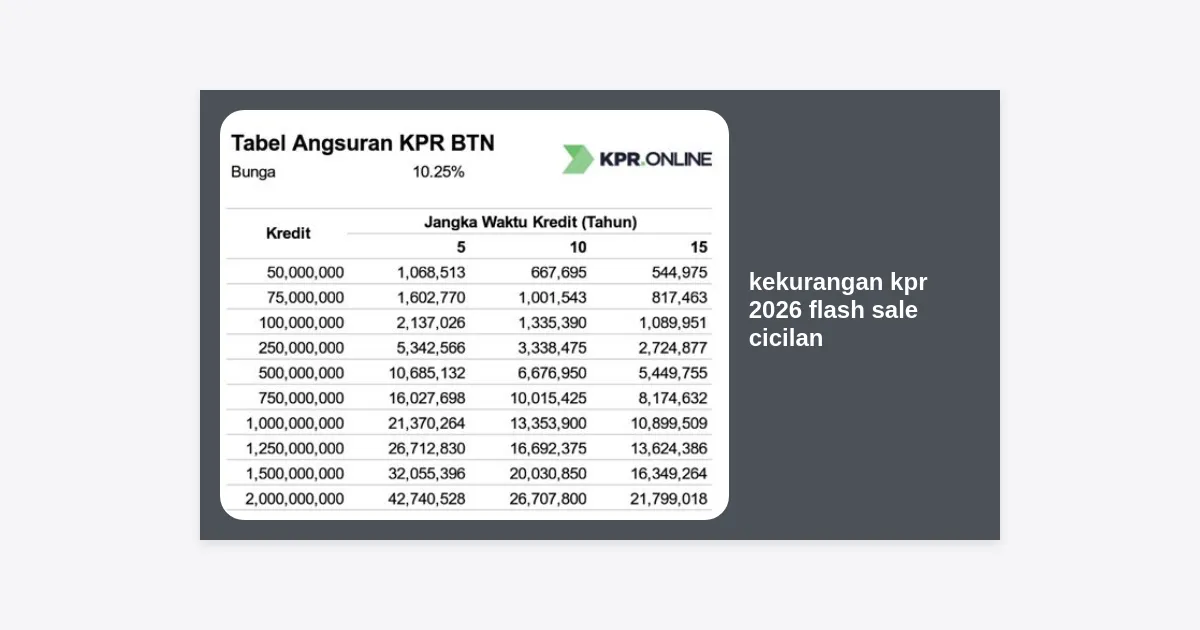

KPR Flash Sale biasanya merupakan kampanye pemasaran yang menawarkan suku bunga rendah (seringkali di bawah 3%) atau cicilan tetap yang sangat ringan untuk jangka waktu singkat, misalnya 1 hingga 2 tahun pertama. Pada tahun 2026, tren ini diprediksi akan semakin masif karena pasar properti perlu bergerak cepat di tengah fluktuasi ekonomi global.

Meskipun terlihat sangat menguntungkan di awal, skema ini dirancang sebagai magnet pemasaran. Banyak konsumen yang terbuai oleh nominal cicilan rendah tanpa menghitung total kewajiban tenor hingga 20 tahun ke depan. Di sinilah letak pentingnya mengidentifikasi apa saja kekurangan kpr 2026 flash sale cicilan sebelum menandatangani Akad Kredit.

Daftar Kekurangan KPR 2026 Flash Sale Cicilan

Menganalisis skema perbankan membutuhkan ketelitian. Berikut adalah analisis mendalam mengenai poin-poin yang sering menjadi celah merugikan bagi nasabah dalam program promo kilat properti.

1. Lonjakan Suku Bunga Floating Pasca Promo

Kekurangan terbesar dari program flash sale adalah masa “madu” yang sangat singkat. Biasanya, suku bunga rendah hanya berlaku selama 1-3 tahun. Begitu masa promo berakhir, nasabah akan langsung dikenakan suku bunga floating sesuai pasar.

Bayangkan jika cicilan Anda selama masa promo adalah Rp3 juta per bulan. Ketika masuk masa floating di tahun 2028 atau 2029, cicilan tersebut bisa melompat hingga Rp6 juta atau bahkan lebih tinggi tergantung kebijakan Bank Indonesia saat itu. Tanpa perencanaan keuangan yang matang, lonjakan ini dapat menyebabkan gagal bayar.

2. Adanya Biaya Tersembunyi yang Tinggi

Seringkali, promo cicilan murah dikompensasi dengan biaya admin, provisi, atau premi asuransi yang lebih tinggi di depan. Bank atau pengembang perlu menyeimbangkan margin keuntungan mereka yang hilang dari suku bunga rendah.

- Biaya Provisi: Bisa mencapai 1-2% dari total plafon kredit.

- Asuransi Jiwa & Kebakaran: Premi yang harus dibayar sekaligus di awal seringkali tidak mendapatkan diskon dalam skema flash sale.

- Biaya Appraisal: Evaluasi nilai rumah yang terkadang lebih mahal dari prosedur standar.

3. Risiko Penurunan Kualitas Bangunan

Dalam konteks kekurangan kpr 2026 flash sale cicilan, aspek fisik bangunan seringkali menjadi korban. Pengembang yang mengejar target volume penjualan dalam waktu singkat demi memenuhi kuota bank mungkin melakukan percepatan pembangunan (rush building).

“Kualitas material seringkali dikompromikan untuk menjaga margin profit tetap stabil di tengah tawaran harga flash sale yang kompetitif.”

Akibatnya, baru setahun dihuni, rumah mulai mengalami kebocoran, dinding retak rambut, atau masalah sanitasi. Biaya perbaikan ini jika ditotal justru membuat harga rumah menjadi jauh lebih mahal dalam jangka panjang.

4. Lokasi yang Kurang Menjanjikan

Unit-unit yang dimasukkan ke dalam daftar flash sale biasanya adalah unit yang sulit terjual (slow-moving units). Hal ini bisa disebabkan oleh posisi rumah yang di pojok (tusuk sate), dekat dengan area pembuangan sampah, atau akses jalan yang lebih sempit dibandingkan unit premium lainnya.

Sebelum tergiur cicilan rendah, pastikan Anda melakukan survei lokasi secara langsung. Jangan hanya mengandalkan brosur atau virtual tour, karena lingkungan sekitar sangat menentukan nilai investasi rumah tersebut di masa depan.

5. Syarat Penalti Pelunasan yang Memberatkan

Jika di tengah jalan Anda mendapatkan rejeki nomplok dan ingin melunasi hutang KPR lebih awal, nasabah yang mengambil promo flash sale seringkali terikat kontrak penalti yang ketat. Bank tidak ingin kehilangan pendapatan bunga karena Anda melunasi hutang terlalu cepat setelah periode promo habis.

Persentase penalti bisa mencapai 5% hingga 10% dari sisa pokok hutang. Ini adalah salah satu kekurangan kpr 2026 flash sale cicilan yang sangat membatasi fleksibilitas finansial Anda di masa depan.

Aspek Legal dan Administrasi yang Rawan

6. Syarat Administrasi yang Sangat Ketat

Karena risiko bank meningkat dengan memberikan bunga rendah, mereka biasanya akan memberlakukan syarat yang sangat ketat pada calon debitur. Misalnya, hanya untuk karyawan tetap dengan masa kerja minimal 5 tahun, atau nasabah dengan credit scoring yang nyaris sempurna.

7. Proses Legalitas yang Tergesa-gesa

Dalam kampanye flash sale, volume dokumen yang harus diproses oleh notaris dan bank sangat membeludak. Hal ini meningkatkan risiko terjadinya kesalahan ketik pada sertifikat atau keterlambatan proses pemecahan sertifikat (SHM/HGB) dari induk pengembang.

Tips Aman Mengambil KPR Flash Sale

Meskipun banyak kekurangan, Anda tetap bisa mengambil peluang ini asal tetap waspada. Berikut adalah checklist yang bisa Anda gunakan:

- Hitung Simulasi Floating: Gunakan kalkulator KPR untuk melihat berapa cicilan jika bunga naik menjadi 12-14%. Jika gaji Anda tidak masuk dalam rasio tersebut, sebaiknya urungkan niat.

- Baca Kontrak dengan Teliti: Jangan terburu-buru menandatangani dokumen. Fokus pada pasal mengenai penalti pelunasan dan kenaikan bunga.

- Cek Reputasi Developer: Pastikan pengembang tersebut memiliki rekam jejak yang baik dalam serah terima unit tepat waktu.

- Dana Darurat: Pastikan Anda memiliki dana cadangan minimal 6 bulan cicilan untuk mengantisipasi kenaikan bunga mendadak di masa depan.

Data Perbandingan Suku Bunga KPR (Estimasi 2026)

| Jenis KPR | Masa Promo | Estimasi Bunga | Risiko Utama |

|---|---|---|---|

| Flash Sale 2026 | 1 – 2 Tahun | 2.5% – 3.5% | Kenaikan Tajam Pasca Promo |

| KPR Reguler Fixed | 5 – 10 Tahun | 5% – 7% | Cicilan Awal Lebih Tinggi |

| KPR Syariah (Flat) | Hingga Lunas | Margin Tetap | Harga Jual Sudah Margin |

Kesimpulan dan Langkah Selanjutnya

Mengambil rumah dengan skema kekurangan kpr 2026 flash sale cicilan bukanlah hal yang sepenuhnya buruk, namun menuntut kecerdasan finansial yang tinggi. Promo ini sangat cocok bagi Anda yang yakin pendapatan akan naik signifikan dalam 3 tahun ke depan atau mereka yang berencana melakukan takeover KPR di kemudian hari.

Namun, bagi pembeli pertama yang memiliki anggaran terbatas, risiko lonjakan bunga floating dan kualitas bangunan yang rendah harus menjadi pertimbangan utama. Jangan hanya mengejar gengsi memiliki rumah cepat jika akhirnya harus terjebak hutang yang mencekik leher.

Rangkuman Takeaways:

- Waspadai kenaikan cicilan hingga 50-100% saat masa promo berakhir.

- Periksa detail bangunan secara fisik untuk menghindari biaya renovasi besar.

- Pahami syarat penalti pelunasan sebelum menandatangani akad.

- Gunakan promo flash sale hanya sebagai batu loncatan, bukan solusi finansial jangka panjang.

Ingin menghitung simulasi KPR Anda secara akurat? Download kalkulator KPR eksklusif kami di bawah ini.

Disclaimer: Artikel ini bersifat edukasi dan informasi umum. Keputusan finansial sepenuhnya berada di tangan pembaca. Konsultasikan dengan perencana keuangan profesional sebelum mengambil komitmen hutang jangka panjang.